Lorsqu’un commerçant exerçant au travers d’une société commerciale est amené à contracter un prêt professionnel, l’établissement bancaire avec lequel il contracte va nécessairement prendre une garantie en contrepartie du financement consenti.

Dans la grande majorité des cas, il s’agit d’un cautionnement personnel du dirigeant de la société, en tant que personne physique.

Cela veut dire que dans l’hypothèse où la société viendrait à ne plus rembourser les échéances du prêt professionnel (exemple : prononcé de la liquidation judiciaire de la société emprunteuse) et que la banque prononcerait alors la déchéance du terme rendant exigible la totalité des sommes dues, l’établissement bancaire dispose alors de la possibilité de se retourner contre le dirigeant lui-même.

En cas de condamnation judiciaire, le dirigeant devra alors répondre personnellement de la dette de sa société en tant que caution.

La prise d’une telle garantie par la banque doit toutefois répondre à certaines exigences légales et notamment à un principe de proportionnalité.

L’article 2295 du Code civil dispose que « le débiteur obligé à fournir une caution doit en présenter une qui ait la capacité de contracter et qui ait un bien suffisant pour répondre de l’objet de l’obligation ».

L’exigence de proportionnalité entre l’engagement de la caution et les facultés contributives de celle-ci a été érigée en principe par l’arrêt MACRON rendu par la Chambre commerciale de la Cour de cassation le 17 juin 1997.

Recevoir un engagement de caution d’un montant disproportionné par rapport aux facultés contributives du garant constituait alors une faute pour le banquier.

La loi n° 2003-721 du 1 août 2003 pour l’initiative économique, dite Loi Dutreil, a pris le relais en érigeant la disproportion en cause légale de déchéance du cautionnement.

À cet égard, un créancier professionnel ne peut se prévaloir du cautionnement souscrit par une personne physique si l’engagement de la caution était, lors de sa conclusion, manifestement disproportionné au patrimoine de la caution et si celle-ci, au moment où elle est appelée, n’est pas en mesure de faire face à son engagement.

Cette règle a une portée générale non circonscrite au seul crédit à la consommation.

Les dirigeants, précédemment exclus, peuvent désormais invoquer cette disposition.

La sanction, si les conditions en sont remplies, est alors la déchéance pure et simple de la garantie.

Dans le cadre de l’instance objet d’un présent article, un couple de restaurateurs dont la société avait été placée en liquidation judiciaire a été assigné par leur banque devant le Tribunal de Commerce de CARCASSONNE en qualité de cautions solidaires de leur société.

Par un jugement rendu le 17/10/2016, les cautions ont été condamnées à payer à l’établissement prêteur 26.414,08 € au taux conventionnel de 3,63 % l’an outre 2.763,74 € au taux conventionnel de 13,10 % et 1.500 € de frais irrépétibles.

C’est à ce moment qu’ils ont fait appel à notre cabinet qui a immédiatement interjeté appel de cette décision.

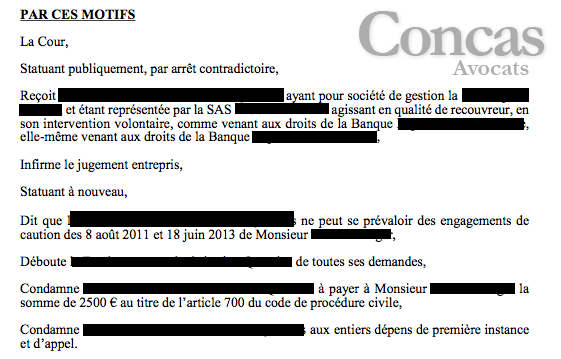

Au terme d’une longue procédure devant la Cour d’Appel de MONTPELLIER, il a enfin été statué sur le fond du litige et par un arrêt du 21 janvier 2020 la Cour d’Appel a infirmé le jugement attaqué et a débouté la banque de toutes ses demandes et a été condamnée à payer aux anciens restaurateurs la somme de 1.500,00 € en remboursement des frais d’avocat :

Par notre intervention, au lieu de payer plus de 30.000 € à leur ancienne banque, ce couple a reçu un chèque de 1.500,00 €.

Décision obtenue par Me Jules CONCAS

Cour d’Appel de MONTPELLIER

Arrêt du 21 janvier 2020

N° RG 17/02826

Décision déférée à la Cour : Jugement du 17 OCTOBRE 2016

TRIBUNAL DE COMMERCE DE CARCASSONNE

N° RG 2016003480

Pour aller plus loin :

Notre Cabinet est habitué de ce contentieux et obtient régulièrement des décisions prononçant le caractère disproportionné de l’engagement de caution des personnes physiques que nous défendons.

Voici quelques exemples de décisions obtenues par nos soins :

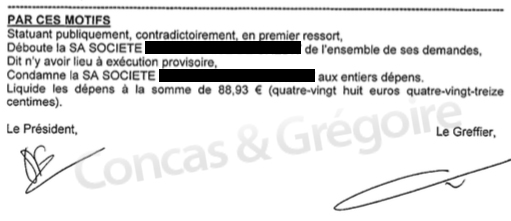

- Tribunal de Commerce de NICE, jugement du 12/07/2017, RG n° 2016F00784 [montant réclamé initialement par l’établissement prêteur : 39.488,15 € + 6.477,83 € / montant finalement obtenu par l’établissement prêteur : 0 €] note : décision définitive n’ayant pas fait l’objet d’un appel.

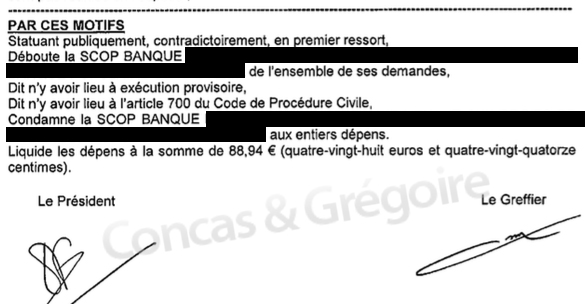

- Tribunal de Commerce de NICE, jugement du 11/07/2018, RG n° 2018F00462 [montant réclamé initialement par l’établissement prêteur : 102.730,44 € avec intérêts conventionnels au taux de 6,5 % l’an sur la somme en principal de 95.581,15 € / montant finalement obtenu par l’établissement prêteur : 0 €] note : décision définitive n’ayant pas fait l’objet d’un appel.

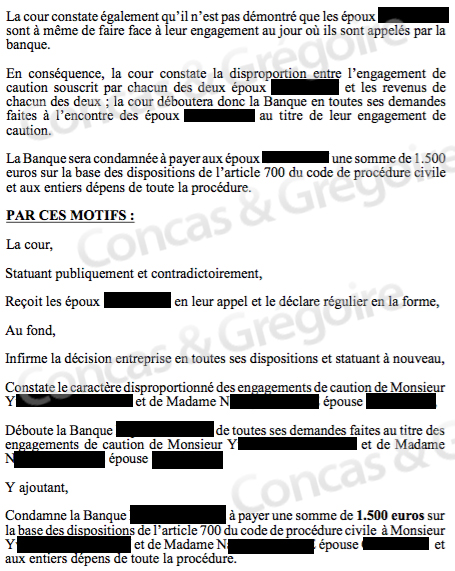

- Cour d’Appel d’AIX EN PROVENCE, Arrêt du 27 mai 2021 [montant réclamé initialement par l’établissement prêteur : 97.056,88 € avec intérêts conventionnels au taux contractuel majoré de trois points, soit 7,15 % / montant finalement obtenu par l’établissement prêteur : 0 €, lequel est même condamné à payer 2.500 € à la caution solidaire] :